Взаимосвязь прибыли и риска

Каждый из вкладчиков капитала стоит перед выбором: либо высокая прибыль от рисковых операций (с опасностью потерять не только прибыль, но и вложенный капитал), либо низкая прибыль от безрисковых операций. Практически безрисковой является покупка казначейских векселей США. Покупка ценных бумаг (акций и облигаций) почти всегда связана с большим или малым риском. Если часть сбережений, размещенных на фондовой бирже, обозначить через b(0£b£1), то (1- b) будет обозначать сбережения, предназначенные для покупки казначейских векселей. Тогда средневзвешенная ожидаемая прибыль (Rp) будет равна:

Rp = b ´ Rm + (1 - b)Rt, (2.2.1.)

B – часть сбережений, размещенная на фондовой бирже;

Rm – ожидаемая прибыль от вложений (инвестиций) на фондовой бирже;

(1 - b) – часть сбережений, использованная на покупку казначейских векселей;

Rt – свободная от риска прибыль по казначейским векселям.

Так как прибыль от инвестиций на фондовой бирже, как правило, больше прибыли по казначейским билетам Rm>Rt, то преобразуем уравнение (2.2.1.):

Rp = Rt + b (Rm - Rt). (2.2.2.)

Обозначим дисперсию прибыли от вкладов на фондовой бирже через Q2m, а их стандартное отклонение через Qm. Тоглда стандартное отклонение средневзвешенной прибыли (Qp) будет равно b ´ Qm:

Qp = b ´ Qm и b = Qp / Qm . (2.2.3.)

Подставив значение части сбережений, размещенных на фондовой бирже(b), в уравнение (2.2.2.), получим:

Rp = Rf + Rm – Rf / Qm ´ Qp (2.2.4.)

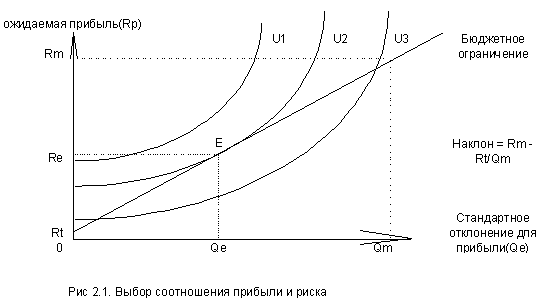

Данное уравнение является бюджетным ограничением, показывающим взаимосвязь риска и прибыли. Так как Rf, Rm и Qm представляют собой константы, то и цена риска (показывающия угол наклона бюджетного ограничения) (Rm – Rf)/ Qm – тоже константа.

Тогда при росте стандартного отклонения Qp будет расти и средневзвешенная ожидаемая прибыль Rp (см. Рис.2.1.)

|

Обозначим удовлетворение вкладчика через кривые безразличия U1,U2,U3 таким образом, что U1 будет отображать максимальное удовлитворение, а U3 – минимальное. Кривые безразличия идут вверх, так как с ростом риска (Qp) растет и ожидаемая прибыль (Rp), которая компенсирует риск.

Проведем бюджетное ограничение, показывающее взаимосвязь риска и прибыли:

Rp = Rf + b(Rm - Rf) = Rf + Rm – Rt/Qm ´ Qp (2.2.5.)

Если инвестор, не желая рисковать, вкладывает все свои сбережения в государственные казначейские векселя, то b = 0 и Rp = Rf (см. рис. 2.1.). Если, наоборот, перед нами отчаянный любитель риска, который вкладывает все свои деньги в покупку ценных бумаг, то b =1, тогда Rp = Rm и при этом резко возрастет риск(см рис.2.1.). В действительности равновесие установится где-то между Rf и Rm(так как часть его средств будет вложена в акции, а часть – в казначейские векселя), например в Re при риске Qe ( в интервале от 0 до Qm)/ Эти точки Re и Qe являются проекцией пересечения кривой безраличия(которая характерна для данного индивида) с бюджетным ограничением в Е. Где именно на бюджетной прямой находится эта точка, зависит от отношения инвестора к риску.

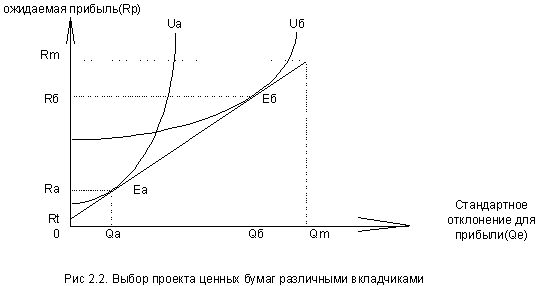

Сравним двух вкладчиков – Антонова и Борисова: Антонов не расположен к риску и предпочитает стабильный доход, вкладывая свои сбережения в основном в облигации государственного сберегательного займа. Борисов склонен к риску, поэтому часть средств вкладывает в покупку акций «МММ», «Русский дом Селенга» и др.(Рис 2.2.)

Сравним двух вкладчиков – Антонова и Борисова: Антонов не расположен к риску и предпочитает стабильный доход, вкладывая свои сбережения в основном в облигации государственного сберегательного займа. Борисов склонен к риску, поэтому часть средств вкладывает в покупку акций «МММ», «Русский дом Селенга» и др.(Рис 2.2.)