Теории извлечения ренты

Рента как экономическая категория, помимо номинальной функции прироста богатства, создает еще и стимул к постоянному перераспределению ресурсов в сферы наиболее прибыльного приложения. Этот процесс перераспределения ресурсов в сферы, приносящие ренту. называется процессом извлечения прибыли.

Как уже отмечалось, земельная рента неоднородна. Дифференциальная рента I формируется на землях лучшего естественного плодородия и местоположения. Рента 2 - результат разной эффективности затрат труда и средств производства, последовательно вкладываемых в один и тот же земельный участок. Из этого следует, что присвоение ренты I и 2 должно быть различно.

Рента I должна поступать в распоряжение собственника земли. В лом случае она выступает экономической формой реализации земельной собственности. В распоряжении же пользователя (арендатора) земли необходимо оставлять большую часть ренты 2, ибо в ней концентрируются результаты дополнительного вложения капитала. Поэтому при использовании ограниченных и трудно воспроизводимых ресурсов рента присваивается их собственниками и лишь в коротких периодах их пользователями (арендаторами). При этом определенная часть ее тратится на создание барьеров на пути вхождения на рынок ресурсов потенциальных конкурентов.

Четкое определение прав собственности на земельные ресурсы позволит концентрировать ренту, а не растрачивать ее. Институциональные изменения в определении прав частной собственности приводят к изменению в присвоении ренты, если меняется способ закрепления прав собственности. Покажем это на графике {рис. 4}.

Четкое определение прав собственности на земельные ресурсы позволит концентрировать ренту, а не растрачивать ее. Институциональные изменения в определении прав частной собственности приводят к изменению в присвоении ренты, если меняется способ закрепления прав собственности. Покажем это на графике {рис. 4}.

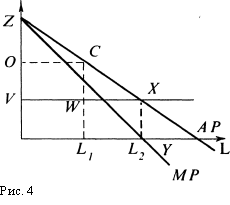

На вертикальной оси отложим средний АР и предельный МР продукт труда, а но горизонтальной затраты труда на обработку редкого ресурса земли. Количество земли фиксировано.

Первый владелец труда уравняет АР, МР зарплату с ценностью предельного продукта; следовательно, в использовании земли будет занято L1 единиц труда.

Площадь прямоугольника OVWC представляет собой ренту с земли, присваиваемую владельцем труда. При отсутствии эксклюзивных прав на землю другие экономические агенты захотят получить часть ренты через увеличение трудовых затрат на обработку земли при наличии прав частной собственности. Тогда в обработке земли будет занято L2 единиц труда. Это приведет к экономическим потерям вследствие уменьшения предельного продукта труда в точке L2.

Неэффективность избыточного количества труда при обработке того же участка земли представлена треугольником WXY, т. е. областью, где предельные издержки превышают предельный продукт. Она равняется ренте, которая существовала бы при использовании L1 единиц труда {WXZ= VZW=OWVC).

Другой способ претендовать на ренту — через определение и закрепление прав на ресурсы без реального их использования. При этом выгода представлена величиной ренты и величиной издержек, которые люди хотят понести ради приобретения этих прав.

Так, использование L2 единиц труда вызывает потери WXY= OVWC. Это потеря ренты. Если бы были более четко установлены права собственности на землю, рента О WVC была бы присвоена владельцем земли.

В процессе определения и закрепления прав собственности экономические агенты будут согласны затратить сумму, равную или даже превышающую ожидаемые рентные доходы. Затраты на более жесткое определение и закрепление права собственности здесь принимают форму перераспределения богатства. Оно может происходить как между новым «собственником» и обществом (коллективом) в случае продажи земли с аукциона, так и между новым «собственником» и чиновником, переоформившим право собственности незаконным путем (за определенное вознаграждение). Эти средства могли иметь и форму расходов на «лоббирование». Эта сделка приводит к чистым общественным потерям. Экономисты делают вывод, что таким образом распыление или концентрация ренты зависит от процесса определения прав собственности.

Рента и квазирента являются привлекательным объектом для экспроприации. Перекладывание ренты из карманов одних агентов в карманы других не должно вызывать отрицательных последствий сточки зрения общей эффективности. Допустим, какая-то компания собирается приступить к разработке нового нефтяного месторождения. По оценкам, оно будет приносить ей ежегодную ренту в размере 1 млн. долл. В этом случае государство может обложить ее налогом от 1 до 999 тыс. долл., не опасаясь, что в ответ на это компания вообще откажется от реализации проекта. Даже при рентном доходе в 1 долл., остающемся после выплаты налога, ей все равно будет выгоднее заниматься разработкой месторождения, чем отказаться от него. Просто в исходной ситуации вся рента досталась бы самой компании, а теперь ей придется делиться с государством.